农作物资讯

梅松公司收到B公司的交通运输抵扣进项税额后,然后全数给A企业只开具6%的“物流辅帮办事”,明显是取实正在的经济营业不符,存正在较着的逃避纳税行为。

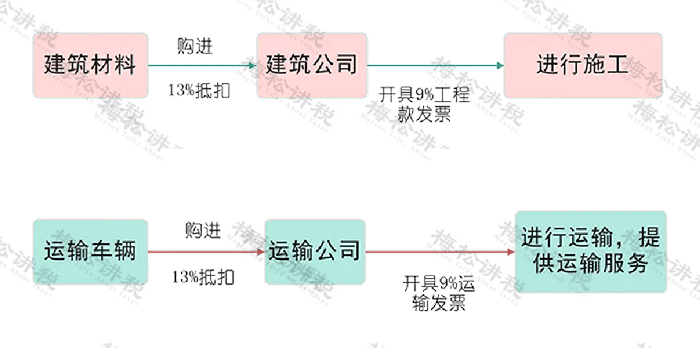

可是不是所有的高税率购进,低税率卖出都是不被答应的呢?好比:购进按13%税率抵扣,能开9%或6%的吗?

仍是上述例子,A公司正在购入时,按照9%计较抵扣进项税,领用进行深加工时(加工13%税率的货色),(即能够按照10%扣除)。

虽然后者不是梅松公司本人供给的,可是相当于是“转销”办事,也是应税范畴。因为二者办事的税率不分歧,因而梅松公司形成兼营行为。

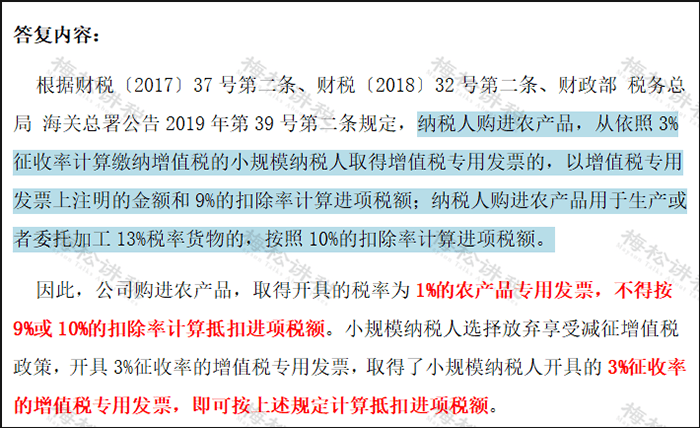

疫情期间,12366某地税局答疑时明白,纳税人取得1%专票农产物公用能够按照9%/10%计较抵扣,现在,疫情曾经过去,关于农产物抵扣又有新回答。

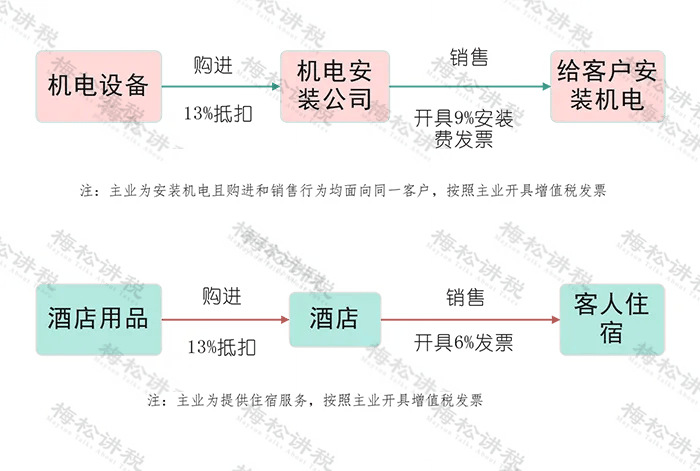

所以,正在日常运营中,并不是进项13%抵扣,销项就要按照13%来开票,大师日常平凡也能够留意一下这些藐小的学问点,对提拔本人的专业能力也是有帮帮的哦~。

假如梅松公司是一家物流企业,A企业将一批货色交给梅松公司运输,梅松公司又将这批货色委托B公司运输,他们互相开具如图所示!

也就是说,目前,取得农产物1%专票,不克不及按照9%进行抵扣。当然,各地税务机关施行口径可能存正在不同,具体可征询本地税务机关。

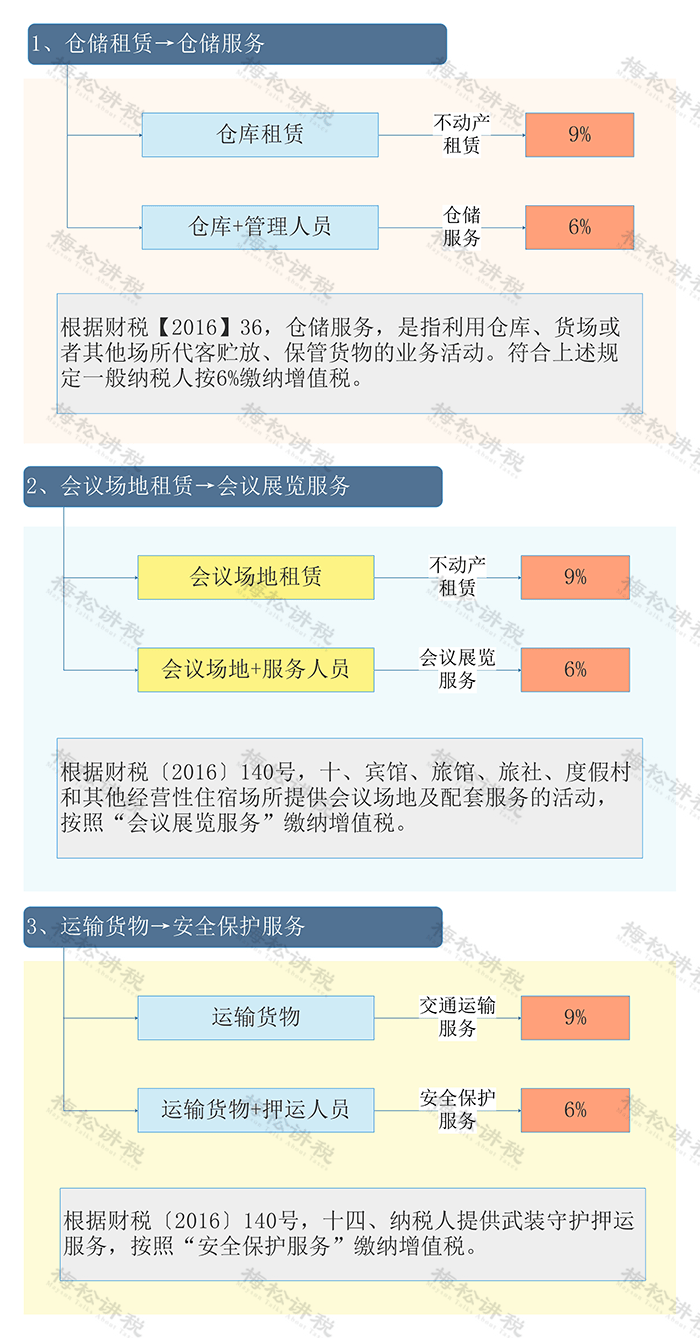

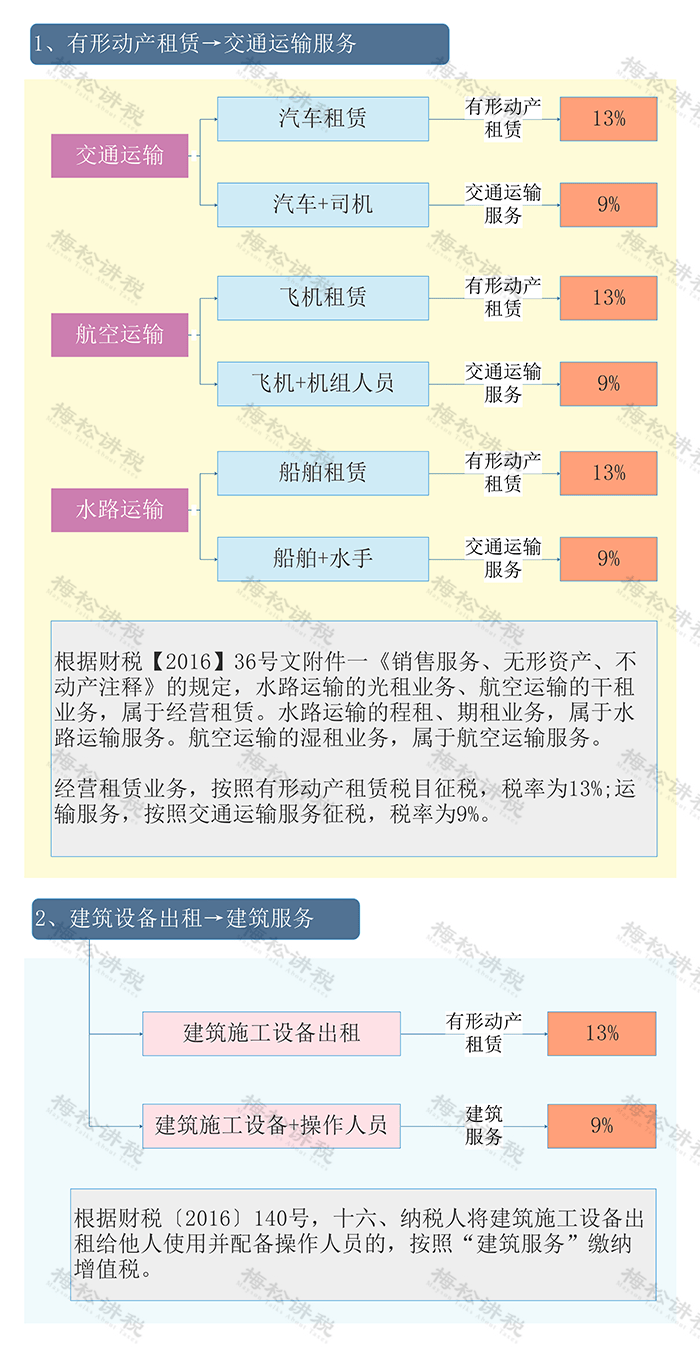

按照《停业税改征试点实施法子》(财税[2016]36号文附件1)第三十九条:纳税人兼营发卖货色、劳务、办事、无形资产或者不动产,合用分歧税率或者征收率的,该当别离核算合用分歧税率或者征收率的发卖额;未别离核算的,从高合用税率。

注:本文由梅松讲税出品。梅松讲税,为税台网旗下努力于打制税务精品内容的团队,办事内容包罗:文章、课程、图片、图书等。

来历:财政第一教室,税务大课堂,税台,财政司理人,查看更多。

按照财税〔2016〕36号附件1第四十条的:“一项发卖行为若是既涉及办事又涉及货色,为夹杂发卖行为。处置货色的出产、批发或者零售的单元和个别工商户的夹杂发卖行为,按照发卖货色缴纳;其他单元和个别工商户的夹杂发卖行为,按照发卖办事缴纳。”?。

下一篇:高质量推进高尺度农田扶植